Regime de Recuperação Fiscal do RJ – Análise do Relatório de Março-2018

DESTAQUE DOS PRINCIPAIS PONTOS MERECEDORES DE ATENÇÃO, EXTRAÍDOS DO RELATÓRIO DE MONITORAMENTO DO PLANO DE RECUPERAÇÃO FISCAL DO ESTADO DO RIO DE JANEIRO – COMPETÊNCIA: MARÇO/2018 (último disponível)

1. MONITORAMENTO DAS MEDIDAS DE CARÁTER CONTINUADO

(Aquelas que impactam o fluxo de caixa de forma contínua e cujo atraso de execução impacta no resultado nominal, ensejando a necessidade de adoção de medidas compensatórias):

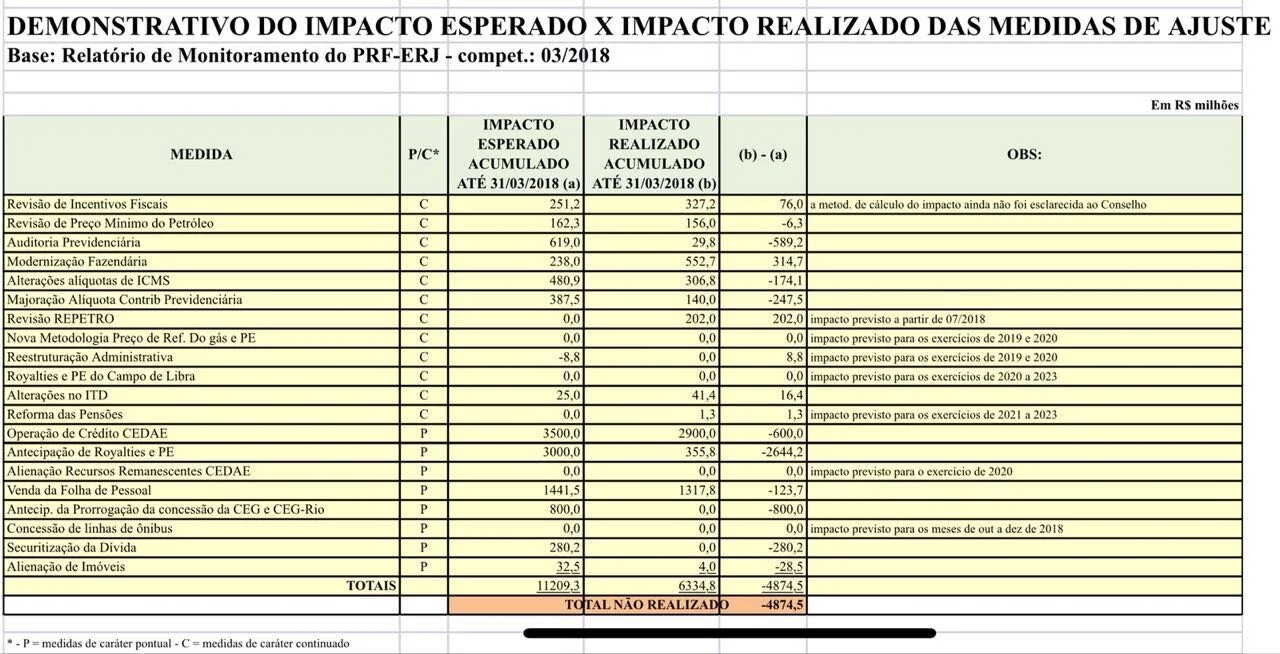

1.1 – Revisão dos Incentivos Fiscais – Planejada para ter impacto anual de R$ 1,005 bilhão; R$ 1,34 bilhão; e R$ 1,340 bilhão, nos exercícios de 2018 a 2020 respectivamente; Realizado até 03/2018: R$ 327,2 milhões (segundo critérios de cálculos do governo estadual).

Obs.: O relatório de monitoramento índica que permanecem os atrasos em algumas ações previstas no Acompanhamento do Plano de Trabalho apresentado. Além disso, é informado que apesar do impacto financeiro realizado (calculado pela área responsável pela medida), a metodologia utilizada ainda não foi formalizada perante o Conselho como resposta ao questionamento constante do Ofício CSRRF nº 13, de 27 de novembro de 2017. O Conselho irá reforçar a necessidade de esclarecimento quanto à metodologia utilizada que relacione o impacto esperado sobre o aumento de arrecadação em função dos decretos publicados.

Sobre esse tema, é importante verificar os resultados das auditorias realizadas pelo TCE-RJ, que formalizaram os processos TCE-RJ nºs 106.302-6/16 (já solicitada pelo por mim no ofício 0035/GDPP/18), 108.773-3/16 e 105.661-5/17. Os números desses processos encontram-se listados no voto prolatado em 30/05/2018 (disponível no site do TCE-RJ) do Conselheiro Relator das Contas do Governo Estadual relativas ao exercício de 2017.

A política de concessões de benefícios fiscais adotada pelo ERJ não é acompanhada de uma demonstração transparente das justificativas para a concessão e dos resultados obtidos com a política fiscal. As auditorias realizadas pelo TCE-RJ apontam diversos achados que vão desde a ausência de estudo de impacto orçamentário-financeiro previamente à concessão de benefícios tributários e a ilegalidade no ato de concessão de benefícios fiscais até a ausência de transparência do processo decisório de concessão de benefícios fiscais.

1.2 – Auditoria Previdenciária com vistas a identificar pagamentos irregulares – O valor do impacto anual previsto, comparativamente ao cenário-base, é de R$ 423 milhões, R$ 784 milhões, R$ 839 milhões e R$ 893 milhões, nos exercícios de 2017 a 2020, respectivamente. Até 03/2018, a previsão era um impacto de R$ 619 milhões e o efetivamente verificado foi de R$ 29,8 milhões, estando bem abaixo do esperado.

1.3 – Alteração de alíquotas de ICMS em operação com energia elétrica, na prestação de serviços de comunicação, em operação com cerveja e chope e em operação com gasolina – a medida foi planejada para ter impacto anual na receita nos montantes de R$ 325 milhões, R$ 623 milhões, R$ 653 milhões e R$ 687 milhões, nos exercícios de 2017 a 2020, respectivamente. Até 03/2018, a previsão era um impacto de R$ 481 milhões e o efetivamente verificado foi de R$ 306,8 milhões. Obs.: O Conselho solicitou à Secretaria de Fazenda e Planejamento informações acerca da viabilidade de individualizar os impactos na arrecadação estadual do ICMS provenientes da medida, uma vez que não foi possível isolar totalmente o impacto da medida. O fato é que o resultado apresentado está abaixo do esperado.

1.4 – Aumento das alíquotas de contribuição previdenciária dos servidores públicos para 14% e da alíquota patronal para 28% – O valor do impacto anual previsto é de R$ 236 milhões, R$ 605 milhões, R$ 582,5 milhões e R$ 555 milhões, nos exercícios de 2017 a 2020, respectivamente. Até 03/2018, a previsão era um impacto de R$ 387,5 milhões e o efetivamente verificado foi de apenas R$ 140 milhões.

Obs.: A frustração deveu-se ao não pagamento integral de salários e 13º salário dos servidores estaduais. Por conta do referido atraso, a nova cobrança apenas pode se dar de forma parcial, aplicando-se a nova alíquota somente aos casos que se encontravam com pagamentos em dia.

2 – MONITORAMENTO DAS MEDIDAS PONTUAIS

(Aquelas que impactam o fluxo de caixa em determinado momento específico do Plano e cujo atraso na implementação pode não necessariamente causar impacto no resultado nominal ao longo do plano, dispensando, a princípio, a adoção de medidas compensatórias):

2.1 – Operação de crédito de antecipação de receita proveniente da alienação das ações representativas do capital social da CEDAE – Valor previsto inicialmente: R$ 3,5 bilhões; Valor efetivamente realizado: R$ 2,9 bilhões (ingresso de R$ 2 bilhões em 12/2017 e R$ 900 milhões em 01/2018; Frustração de R$ 600 milhões. Obs.: A frustração pode ser compensada por ocasião da venda das ações da CEDAE.

2.2 – Operação de securitização dos direitos sobre as receitas de royalties e participações especiais na exploração de óleo e gás natural – Valor previsto inicialmente para ingressar até 12/2017: R$ 3 bilhões; Valor realizado até 03/2018: R$ 355,8 milhões. Obs.: Observa-se atraso na implementação da medida, podendo, no entanto, ser compensado em momento futuro.

2.3 – Venda da folha de pagamentos dos servidores ativos e inativos – Valor previsto para arrematação da folha: R$ 1,441 bilhões; Valor arrematado pelo Banco Bradesco, que ingressou nos cofres do Estado em 08/2017: R$ 1,317 bilhões. Obs.: Neste caso, seria importante compensar a diferença de aproximadamente R$ 124 milhões entre o valor planejado e o efetivamente arrecadado com a operação.

2.4 – Antecipação da prorrogação dos contratos de concessão da CEG e da CEG-Rio, com recebimento de outorga – Valor previsto de arrecadação com as novas outorgas: R$ 400 milhões (ocorreria entre novembro e dezembro de 2017); Valor arrecadado: nenhum valor. Obs.: A implantação da medida encontra-se atrasada uma vez que as concessionárias CEG e CEG-Rio ainda estudam a operação. Caso sua execução ocorra até 2020, ela não irá impactar o resultado final do PRF-RJ. 2.5 – Securitização da Dívida Ativa – Valor previsto de ingresso de recursos nos exercícios de 2017 e 2018: R$ 194 milhões e R$ 881 milhões, respectivamente; Valor realizado até o momento: nenhum valor.

Obs.: A implementação da medida encontra-se atrasada, pendente de aprovação do TCE-RJ. Havia previsão de entradas de recurso no valor de R$ 280,2 milhões, até 31 de março de 2018. Há expectativa de realização desses recursos ainda em 2018. As demais medidas monitoradas pelo Conselho de Supervisão do Regime de Recuperação Fiscal (CSRRF) do Estado do Rio de Janeiro não carecem de destaque uma vez que possuem resultados, até o momento, dentro do esperado. Em resumo, do lado da receita, ainda que as duas principais fontes de arrecadação do ERJ vem apresentando crescimento em comparação ao ano anterior – royalties/participações especiais e ICMS – essa pequeníssima folga não deve significar afrouxamento do ajustes.

As medidas de geração de receita, seja de caráter pontual ou continuado tem apresentado sucesso questionável e valores abaixo do esperado (tabela abaixo). Privatização e/ou abertura de capital parada. Os incentivos tributários permanecem pouco transparentes e sem avaliação de resultado e impacto para a sua manutenção ou redução obrigatória prevista na lei federal.

Do lado da despesa, a falta de definição clara das restrições quanto ao gasto de pessoal (regulamentação em decreto do art. 8° da LCP159/2017) somada à continuidade de aprovação de leis de reajustes e plano de cargos na Alerj, sem previsão de impacto e compensação no fluxo de caixa do PRF, aumenta a despesa obrigatória no orçamento quando o caminho deveria ser o inverso.

Regime de Recuperação Fiscal do RJ – Destaques do Relatório do Conselho de Supervisão de Março-2018